Negatiiviset korot, pitkään kadoksissa ollut inflaatio ja raju velkaelvytys ovat leimanneet talouspoliittista keskustelua jo pitkään. Nyt ekonomistit povaavat reippaan talouskasvun käynnistyvän Euroopassa kesällä 2021.

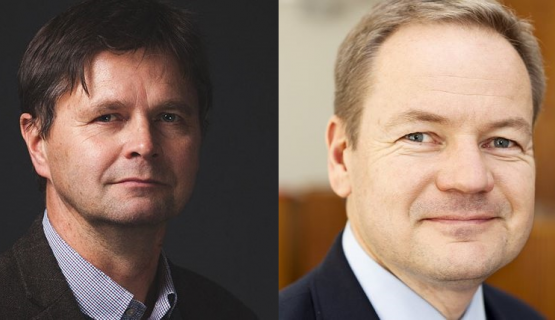

Nykyinen rahapoliittinen tilanne ei ole kenenkään toivetila, mutta maailmantalous pyörii ja asiat voisivat olla huonomminkin, arvioivat Aalto-yliopiston rahoituksen professori Vesa Puttonen ja laskentatoimen työelämäprofessori Jari Melgin.

Puttonen ja Melgin muistuttavat, että keskuspankkien ensisijainen tehtävä olisi pitää inflaatio elossa, mutta aisoissa. Tavoitetaso on hieman alle kaksi prosenttia.

”Inflaatio on öljy talouden rattaissa. Hintojen nousu luo illuusion kasvusta, mikä helpottaa yritysten johtamista”, Melgin toteaa.

Finanssikriisissä keskuspankit joutuivat palokunnan asemaan, sammuttamaan tulipaloja järjestelmän ylläpitämiseksi. Koronakriisi ajoi keskuspankit uudelleen samankaltaiseen tilanteeseen. Päätöksiä oli tehtävä yön yli kriisin selättämiseksi.

Talous on pysynyt pystyssä, mutta inflaatio katosi. Euroopassa inflaatio on ollut alle odotusten ja tavoitteiden jo vuosikausia. Maaliskuussa 2021 euroalueen inflaatio nousi viimein 1,3 prosenttiin.

”Vuodesta 2013 lähtien EKP:n omat ekonomistit ovat ennustaneet inflaation nousevan euroalueella yli prosentin, lähelle kahta prosenttia. Kevääseen 2021 mennessä nämä ennusteet eivät olleet vielä kertaakaan osuneet oikeaan. Samoin korkojen nousua on ennustettu, mutta näin ei ole tapahtunut”, Puttonen sanoo.

”Joku voisi toki kutsua nykytilannetta torjuntavoitoksi. Ilman EKP:n mittavia toimia tilanne olisi todennäköisesti paljon synkempi”, Puttonen lisää.

Inflaatio-odotukset ovat viimein kasvussa

Nyt Yhdysvalloissa erityisesti pitkät korot ovat vihdoin lähteneet nousuun ja sen myötä myös inflaatio-odotukset.

”Yhdysvaltojen inflaatio-odotuksia ajaa nyt jo hyväksytty 1900 miljardin dollarin elvytyspaketti ja sen päälle suunniteltu 3000 miljardin dollarin lisäpotti. Tunnettu yhdysvaltalaisekonomisti Larry Summers on varoitellut elvytyspakettien olevan liiankin suuria – toisaalta Nobel-palkittu Paul Krugman näkee riskit mahdollisesta lyhytaikaisesta ylikuumenemisesta kuitenkin pienempänä pahana kuin alimittainen elvytys”, Melgin kertoo.

”Mutta kuten Vesa huomautti, ekonomistien odotukset ovat olleet jo monta kertaa vääriä. Jännittävä nähdä, miten tilanne kehittyy”, Melgin jatkaa.

Monet tekijät kirittävät pian talouskasvua myös Euroopassa, esimerkiksi patoutuneen kysynnän purkautuminen koronatilanteen helpottuessa. Samalla valtiot ja keskuspankit jatkavat mittavia elvytystoimia.

Johtaako tilanne ylikuumenemiseen? Jos inflaatio kohoaa liiaksi, keskuspankit ovat perinteisesti taistelleet sitä vastaan korkoja nostamalla. Puttonen ja Melgin painottavat, ettei viisasten kiveä ole kenelläkään.

”Ihannetilanne olisi noin 1,9 prosentin inflaatio ja korot lähellä samaa tasoa. Mutta en näe sellaista polkua millä siihen pääsisi ilman mittavia tappioita. Jos korot nousevat se johtaa obligaatioiden hintojen laskuun ja mahdollisesti osakkeidenkin. Tämä transformaatio olisi todella kivulias”, Puttonen kertoo.

Onko meillä muuta vaihtoehtoa kuin pyrkiä pitämään korkoja alhaalla – silläkin riskillä, että inflaatio nousee tavoitteita suuremmaksi?"

”Minun ennusteeni on, että taplaamme nykyisellä korkotasolla vielä pitkään. Kun velkatasot ovat kasvaneet näin isoiksi, olisi korkojen nousu kahteenkin prosenttiin kestämätöntä. Onko meillä muuta vaihtoehtoa kuin pyrkiä pitämään korkoja alhaalla – silläkin riskillä, että inflaatio nousee tavoitteita suuremmaksi?” Puttonen pohtii.

Jos yrityksellä on isoja omaisuuseriä, negatiiviset tai nollakorot eivät ole ilon aihe.

”Korkojen negatiivisuus maksaa yrityksille rahaa. Kotitalouksien pankkitalletuksista ei ainakaan vielä joudu maksamaan Suomessa korkoa, mutta yritykset ovat joutuneet useamman vuoden maksamaan pankkitalletuksista korkoa meilläkin”, Melgin sanoo.

”Lisäksi alhaiset korot estävät luovan tuhon, kun rahan hinta ei karsi heikoimpia pois markkinoilta. Hyvin pärjäävät yritykset eivät hyödy taloustilanteesta yhtä paljon kuin voisivat, koska kilpailijoiksi jää roikkumaan zombieyrityksiä”, Puttonen toteaa.

Velkojen leikkaus loisi moraalikadon

Puttonen ja Melgin tähdentävät keskuspankkien menettäneen velkaelvytysten vuoksi merkittävästi itsenäisyyttään niin Euroopassa kuin Yhdysvalloissa.

”Keskuspankit eivät koskaan ennen ole olleet näin mittavia valtion obligaatioiden ostajia. Keskuspankit omistavat nyt noin puolet Euroopan ja Yhdysvaltojen veloista”, Melgin kertoo.

Euroopan keskuspankki toteuttaa valtavia velkakirjojen osto-operaatioita talouden tukemiseksi. Keväällä 2021 EKP on ostanut velkakirjoja jälkimarkkinoilta jopa 80 miljardilla eurolla kuukaudessa.

Valtioiden velkatasojen nousu on synnyttänyt keskustelua velkojen anteeksi antamisesta ratkaisuna ylivelkaantumiseen. Mitä tapahtuisi, jos EKP kirjaisi EU-valtioiden velat alas?

”Velkapotti, joka on syntynyt poikkeustilanteessa ja joka ei ole johtanut inflaatioon ei itsessään olisi ylitsepääsemätön ongelma, vaikkei sitä koskaan maksettaisi takaisin. Ongelma on moraalikato, joka syntyy, kun velkaa halutaan tehdä samalla tavalla lisää normaalioloissa”, Melgin sanoo.

Vaikka Suomen BKT ei ole kasvanut finanssikriisin jälkeen, niin maailmantalous on. Kansainväliset suomalaisyritykset ovat pärjänneet mukavasti maailmanmarkkinoilla."

”Jos hyväksymme sen, että 10–20 vuoden välein putsataan vanhat synnit pois, se luo hurjan insentiivin tehdä lisää syntiä”, Melgin painottaa.

”Naulan kantaan. Jos se tehdään kerran, niin mikä estää tekemästä sitä jatkossa uudestaan ja isommin. Siksi sitä ensimmäistä kertaa kannattaa vältellä”, Puttonen komppaa.

Japanin tie ei ole maailmanloppu – mutta se ei ole hyvinvointivaltio

Suomen BKT ei ole kasvanut finanssikriisin jälkeen. Puttonen ja Melgin arvelevat Suomen tulevaisuudennäkymien muistuttavan Japanin tilannetta, jollei Suomeen houkutella tulevina vuosikymmeninä mittavasti ulkomaista työvoimaa.

”Japanin tie ei ole maailmanloppu, mutta eihän se kovin innostavia kasvunäkymiä tarjoa”, Puttonen toteaa.

”Täytyy kuitenkin muistaa, että kansantaloudellinen keskustelu on todella valtiokeskeistä. Globaali aspekti ei nouse riittävästi esiin. Vaikka Suomen BKT ei ole kasvanut finanssikriisin jälkeen, niin maailmantalous on. Kansainväliset suomalaisyritykset ovat pärjänneet mukavasti maailmanmarkkinoilla”, Melgin sanoo.

”Neljän prosentin reaalikasvu ja kahden prosentin inflaatio ovat maailmalla hyvin lähellä todellisuutta. Yritykset voivat tehdä varsin tervettä tulosta siinä maailmassa”, Melgin lisää.

Hyvinvointivaltion rahoituspohja ei kuitenkaan loputtoman pitkään kestä nykyisellä mallilla.

Ellemme halua houkutella isossa mittakaavassa ulkomaalaisia Suomeen, niin suomalaisten määrä tulee tulevina vuosikymmeninä merkittävästi laskemaan. Tällöin BKT laskee."

”Ellemme halua houkutella isossa mittakaavassa ulkomaalaisia Suomeen, niin suomalaisten määrä tulee tulevina vuosikymmeninä merkittävästi laskemaan. Tällöin BKT laskee”, Puttonen muistuttaa.

”Eläkejärjestelmämme ja koko hyvinvointilupauksemme perustuu oletukselle, että BKT kasvaa ja suomalaisten määrä ei ainakaan pienene. Järjestelmämme ei ole ketterä tai dynaaminen. Jos rahoituspohja katoaa, sopeutusmekanismeja ei ole”, Puttonen huomauttaa.

Vesa Puttonen ja Jari Melgin kuuluvat Aalto EE:n ohjelmien kouluttajiin.